연말정산 완벽 가이드: 세금 환급 제대로 받는 법

안녕하세요! 오늘은 많은 직장인들이 관심을 가지는 연말정산에 대해 알아보겠습니다. 연말정산은 한 해 동안의 소득과 세금 납부 기록을 정리하여 실제로 납부해야 할 세금과 이미 납부한 세금의 차액을 계산하는 과정인데요. 많은 사람들이 이를 통해 세금을 돌려받거나, 추가 납부를 해야 하는 상황에 놓이게 됩니다. 이번 포스팅에서는 연말정산을 처음 접하는 분들도 쉽게 이해할 수 있도록 기초부터 실질적인 팁까지 알아보겠습니다.

1. 연말정산이란?

연말정산은 한 해 동안 납부한 근로소득세를 정산하는 과정으로, "13월의 월급"이라고 불릴 만큼 중요한 재무 이벤트입니다.

회사에서 매월 간이세액표에 따라 원천징수한 세금이 실제로 납부해야 할 세액보다 많다면 돌려받을 수 있고, 부족하면 추가 납부하게 됩니다.

- 대상자: 주로 근로소득이 있는 직장인 - 기간: 매년 1월 (회사에서 국세청에 자료 제출 후 2~3월에 환급 진행)

2. 연말정산 준비물

연말정산을 준비할 때는 아래 서류와 정보를 미리 챙기시면 수월합니다.

1. 국세청 홈택스 회원가입

- 국세청 홈택스에서 연말정산 간소화 자료를 확인할 수 있습니다.

2. 필수 서류

- 근로소득 원천징수영수증

- 부양가족 기본공제 관련 서류 (가족관계증명서, 장애인 증명서 등)

- 기타 소득 공제 증빙 자료 (의료비, 교육비, 기부금 등) 3. 연말정산 간소화 서비스 활용

- 국세청 홈택스 간소화 서비스를 통해 자동으로 자료를 취합할 수 있습니다.

3. 연말정산 공제 항목 살펴보기 연말정산의 핵심은 바로 공제 항목입니다. 최대한 꼼꼼히 체크해야 환급액을 늘릴 수 있습니다.

(1) 인적 공제

- 본인, 배우자, 부양가족(만 20세 이하 또는 만 60세 이상) - 장애인, 경로우대, 한부모 가정 추가 공제

(2) 보험료 공제

- 국민연금, 건강보험료, 고용보험료

(3) 의료비 공제

- 본인, 배우자, 부양가족의 의료비 (한도 내 공제 가능)

- 난임 시술비, 암 치료비 등 추가 공제 가능

(4) 교육비 공제

- 본인 및 부양가족의 초중고/대학교 등록금, 학원비 (5) 기부금 공제

- 연말정산 시즌에 기부한 금액은 세액 공제 대상 (6) 주택 관련 공제

- 월세 세액공제 (12개월 중 1개월치 버금가는 금액이 공제가 됨)

- 주택담보대출 이자 상환액 공제

4. 환급액을 늘리는 꿀팁

1. 자료 누락 방지

- 국세청 간소화 자료를 다운로드한 뒤 추가 공제 항목이 있는지 꼭 확인하세요.

- 특히 개인적으로 받은 기부금 영수증은 간소화 자료에 포함되지 않는 경우가 많습니다.

2. 부양가족 공제 꼼꼼히

- 부양가족으로 등록된 가족의 소득 요건(연 100만 원 이하)을 꼭 확인하세요.

3. 세액 공제 카드 활용

- 신용카드, 체크카드, 현금영수증 사용 금액 중 일부가 공제됩니다. 사용 금액을 비율별로 조정하여 공제율이 높은 체크카드를 적극 활용하세요.

---

5. 실수 없이 신고하는 법

1. 회사에 제출 전 자료 점검

- 제출한 서류와 간소화 자료가 일치하는지 확인하세요.

2. 전문가 상담 활용

- 복잡한 공제 항목이 많거나 고액 환급이 예상된다면 세무 전문가의 도움을 받는 것도 좋은 방법입니다.

6. 연말정산 후 추가 환급을 위한 체크리스트

- 환급액 수령 계좌 확인

- 환급액 미지급 또는 오류 발생 시 국세청에 문의 - 연말정산 이후 경정청구 가능 여부 확인 ---

연말정산은 올바르게만 한다면 가계 재정에 큰 도움이 될 수 있는 중요한 절차입니다. 위 내용을 참고하셔서 올해는 꼭 세금 환급의 기쁨을 누려보세요! 😊

저도 이제 연말정산할떄 돌려받고 있어요!!

연말정산 맨날 토하던 내가 드디어!!! 작년부터 연말정산을 돌려받고 있어요~~ 진작할껄....

왜매년 이렇게 제3의 월급을 몇십년동안 안받았는지... 너무너무 아쉬워요..

- 중요포인트!! 요약!!

소득 대비 일정부분은 사용해야합니다... 누구나 알고있는 내용이지요~!

중요한건 인적공제 입니다.!! 부모님이나 어린 자녀를 둔 부모님들이시라면 인적공제가 추가로 가능하지요~!

거주비 또한 월세 거주중 이시라면 12개월 중 1개월치 버금가는 금액을 세액 공제받을수있어요!!

제일 중한건 저는 위에 내용들을 하고도 받을때도 있고 토할때도 있었어요..

하지만.. 이제는 무조권 돌려받는 구조가 되었어요!!

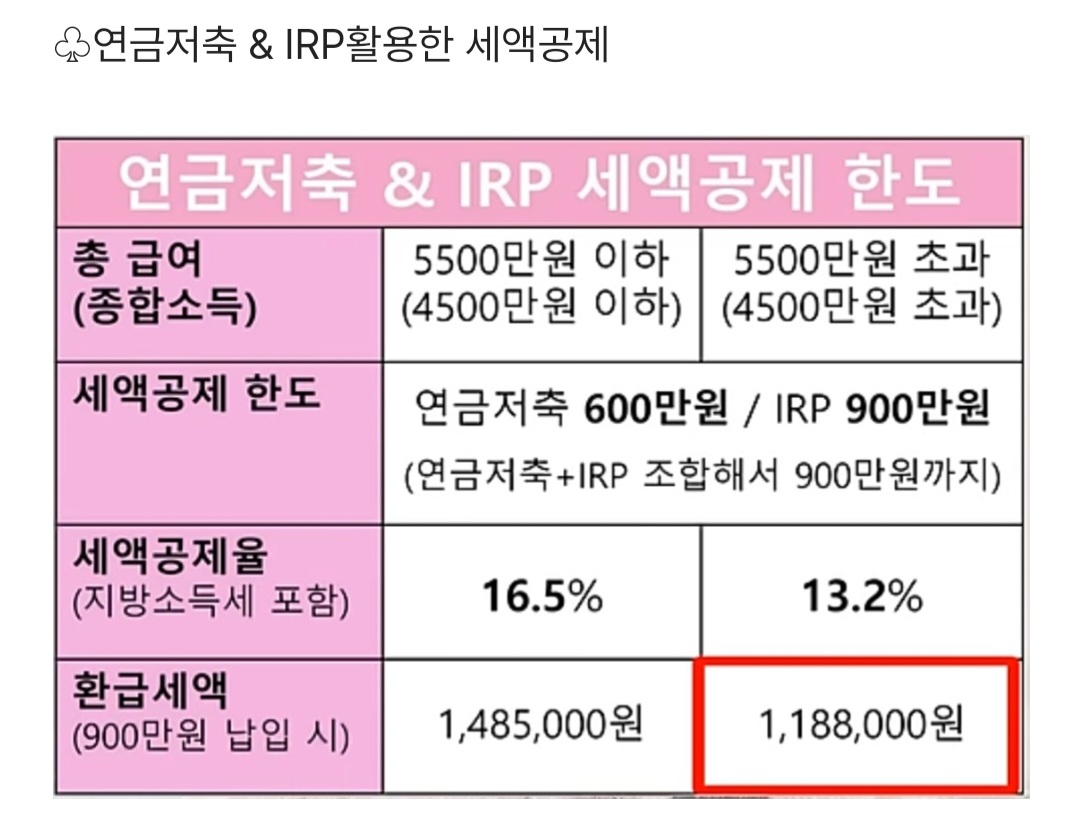

바로 개인 연금 저축 600만원 , IRP 300만원 넣으면서 최대 연봉의 비례해서 1,485,000원 까지 공제가 된다는겁니다!!!

일단 단점부터 보고 가실게요.

단점: 55세 이전에 해지할경우 연금저축 계좌 세액 16% 부과됩니다.. 후덜덜 합니다.

장점: 해외주식ETF투자가능.

(S&P500 , 나스닥100, 미국배당다우존스)

매년900만원x20년 납입시 = 원금 1억8000만원

매년평균6~7프로 누적 수익률 계산하면

55세될때 5.5프로 세금을 제외하고 인출하면서 풍족한 노후를 보낼수있어요~

안할이유없겠지요? ㅎㅎ

2년간 투자해온 제 미래에셋계좌입니다

무난하게 매월50만원씩 S&P500만 모아가고있어요.

풍족한 연말 정산 되시길 바랍니다~!

'경제적자유 준비단계' 카테고리의 다른 글

| 겨울에 꼭 가봐야 할 추천 여행지 BEST 5 (4) | 2024.11.27 |

|---|---|

| 돈 모으는 방법: 실천 가능한 절약과 저축 팁 (2) | 2024.11.26 |

| 경기도 어린이박물관: 상상력과 학습의 공간 (2) | 2024.11.24 |

| 비트코인 투자 방법: 성공적인 투자 전략과 비트코인의 미래 가치 비트코인(Bitcoin) (2) | 2024.11.22 |

| 유후인 긴린호수 인생사진 및 잠시 쉼! (7) | 2024.11.03 |